V případě kompetentní podnikatelské činnosti dosahuje zisku každá organizace. V případě neexistence takového účinku je podnik považován za nerentabilní a nerentabilní. Pohyb peněžních aktiv se bere v úvahu podle různých metod. Každý vlastník úzce sleduje průběh svého obchodního modelu a jasně sleduje tok finančních prostředků. K tomu je třeba kontrolovat příjmy a výdaje aktiv. Z konkrétního případu lze vytvořit významné rozdíly mezi ekonomickým a účetním ziskem. Co znamenají tyto dva typy? Jaký je specifický mechanismus pro výpočet ukazatelů? Jaká je role materiálních nákladů v organizaci?

Mechanismus určování hospodářského zisku

Zisky z výše podnikatelské činnosti budou výsledkemimplementačních procesů . Úroveň těchto prodejů se může týkat jak samotného produktu, tak služeb. Měřeným ekvivalentem zisku je obecně přijímaná peněžní jednotka v určitém státě. Platby mezi protistranami mohou být prováděny pro ostatní zboží, polotovary, slevy a další preference v obchodních vztazích. Formy takové spolupráce jsou rozděleny do dvou typů zisku

.Základní rozdíly mezi účetními a ekonomickými formami zisku

\ tDruh zisku z účetního hlediska je nejjednodušší. Výsledná hodnota je výsledkem aritmetických výpočtů na základě celkové peněžní zásoby a hrubých výdajů. Tyto akce jsou prováděnyv celé ekonomické činnosti (odběr skladu, výroba a prodej konečného produktu). Účetní zisk je celkový výnos mínus náklady. Implementace takových výpočtů má určité nevýhody:

- Různé metody výpočtu ukazatelů mohou vést k tvorbě faktorů neslučitelnosti pro další výpočty.

- Inflace má významný dopad na konečnou analýzu obchodních činností. Zisk organizace je obtížné posoudit prismem různých časových období.

- Hrubý výnos a dynamika změn kapitálu jsou při analýze účetního zisku poměrně obtížné.

Hrubý výnos je zobrazení všech produktů a služeb v peněžním vyjádření, které společnost obdrží v důsledku hospodářské činnosti. Jasným příkladem může být jak nájemné za speciální vybavení /zařízení, tak prodej hotových výrobků.

Výdaje podniku ztělesňují zaplacené závazky. Skládají se z fondu pro placené zaměstnance, pronajímání zařízení, využívání služeb inženýrských sítí, ošetřujícího personálu, zdanění a dalších nepředvídatelných výdajů. Vyráběním všech drahých dílů ze snížené výše příjmů tak můžete jednoznačně definovat účetní typ zisku. Mnoho komerčních ředitelů praktikuje reinvestiční mechanismus a výplatu dividend.

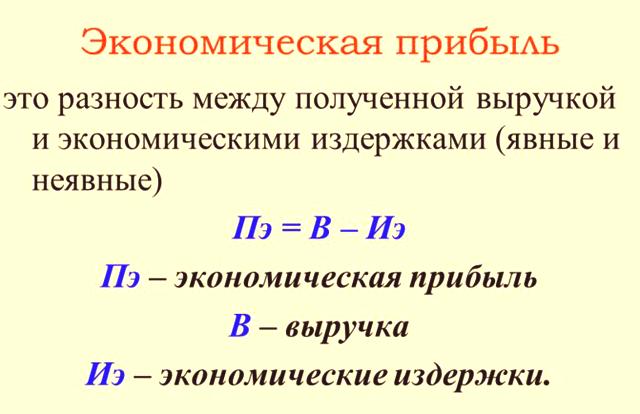

Jaký je základ hospodářského zisku společnosti? To jematematické látky, která pokrývá všechny aspekty činnosti organizace. Princip aritmetiky je podobný účetnímu typu. Rovněž se zde objevují hrubé příjmy a výdaje, ale je třeba vzít v úvahu všechny finanční transakce. Celý systém ukazatelů (rentabilita, náklady na investovaný kapitál, návratnost investic) má za cíl podrobně analyzovat ekonomické aktivity a přizpůsobit rozhodnutí managementu v konkrétním segmentu vztahu. Model stabilního růstu podniku vyžaduje systematické sledování výkonnosti a hodnocení rizik, krizových situací. Rozdělení ukazatelů do výpočtových a analytických umožňuje odstupňování účetnictví pro daň a účetnictví.

Charakteristickým rysem účetnictví a hospodářského zisku jemetodika provádění výpočtů . Mechanismus neumožňuje všechny formy nákladů. V tomto případě dojde k určení účetního zisku podle zavedeného algoritmu přijatých prostředků a všech výdajů. Podle tohoto principu fungují všechny útvary výkonné složky a soudních orgánů.

Hospodářský zisk dává jasné odpovědi na realitu hospodářské činnosti subjektu. Informace se týkají nejen údajů o dokumentech, ale také zohledňují skutečný stav obchodního modelu. Jednoduše řečeno, ekonomický typ zisku zohledňuje celkové příjmy, externí náklady (platby za služby protistranám) a interní. A účetní formulářzohledňuje pouze příjmy a externí náklady (náklady).

Pochopení zisku v obchodu

\ tPodnikatel tento ukazatel sleduje každý den. Podstata ekonomického konceptu spočívá ve velkém množství opatření, která poškozují nedbalost zaměstnanců, podvody a nedodržování předpisů. To je jediný způsob, jak dosáhnout požadovaných úspor aktiv a fondů. Složení nákladů může zahrnovat informace, které se nacházejí mimo účetní zónu. Neformální výdaje jsou realitou dnešního obchodního modelu. Pozoruhodným příkladem je ztráta zisku, která mohla být přijata v důsledku určitých okolností. Ocenění, slevy na cestování, přitažlivost dalších zaměstnanců a mnoho dalšího.