Žít pohodlně v moderní společnosti, většina lidí používá úvěrové služby. Úvěry vám pomohou rychle získat to, co chcete, a zároveň postupně splácet dluh, s přeplatkem ve formě úroků. Dlužníci si vybírají banku, která nabízí nejmenší úrokovou sazbu, a to vzhledem k tomu, že se jedná o jediný způsob, jak využít úvěru.

Existuje však další bod, který ovlivňuje platbu, je toforma výpočtu . Mnozí nemají finanční gramotnost, a proto nevědí, jak splácet dluhy. Na druhé straně existují dvě možnosti platby - anuita a diferencované, abyste pochopili, který z nich je lepší, měli byste jim porozumět.

Diferencovaný výpočet

Při postupném získávání kreditů do širokých hmotností nabízela banka pouze diferencovanou metodu vracení peněz. Jedná se o měsíční splátku, která se skládá ze stejné částky jistiny a úroků, která je účtována na zůstatek úvěru. Ukazuje se, že každý následující měsíc se úrokové sazby snižují, protože hlavní dluh klesá. Závažná zátěž připadá na začátek platební lhůty a do konce bude snazší.

Výpočet anuity

V současné době je v bankovním sektoru prioritní místo platby typu anuity. Při přijímání platebního rozvrhu se zdá, že klient na první pohled má jednoduchý systém - každý měsíc dává stejnou částku, ale vzorec není tak jednoduchý, protože počáteční platby spočívajíz velké části z úroků a hlavní dluh zabere malou část. Do konce platební lhůty se obraz mění opak.

Srovnání a hlavní rozdíly v platbách

\ tOba způsoby vracení finančních prostředků jsou rozdílné ve struktuře, každá z nich má pozitivní a negativní stránky.

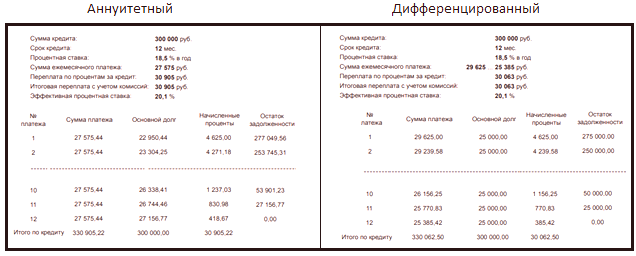

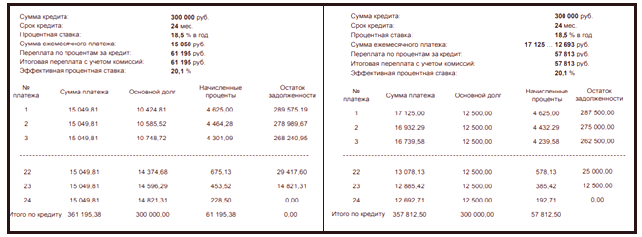

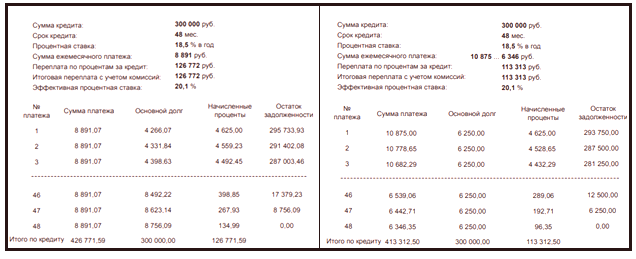

Je-li pro srovnání procentních přeplatek stanoven stejný parametr anuity a diferenciálního výpočtu, lze konstatovat, že druhá je pro klienta výhodnější. Například použitím úvěru ve výši300 000 rublů , s úrokovou sazbouve výši 18,5% ročně , po dobu jednoho roku, dostáváme přeplatek platby anuity ve vztahu k rozdílu ve výši842 rubl . Za stejných podmínek, ale po dobu dvou let, bude přeplatek3382 rublů , po dobu čtyř let -13459 rublů . Na krátkou dobu půjčky je rozdíl téměř nepostřehnutelný, ale za tři roky je již patrný.

Druhou stranou mince je měsíční platba s diferencovanou platební metodou, která je mnohem vyšší a bude schopna vyrovnat se s anuitou pouze v polovině úvěrového období a poté bude klesat. Chcete-li to vidět, můžete na internetu použít online kalkulačku.

Můžete jasně vidět procentuální rozdíl v splátkách hypoték, kdy je výše a termín vyšší než u spotřebitelských úvěrů. Hypoteční úvěr pro obyčejnou rodinu, to je velká zátěž pro rodinný rozpočet. Vytáhnout diferencovaný typ platby pod silou pouze s dobrou prosperitou. Ale také zvolit způsob platbyHypoteční úvěr nabízí pouzeGazprombankaRosselkhozbank .

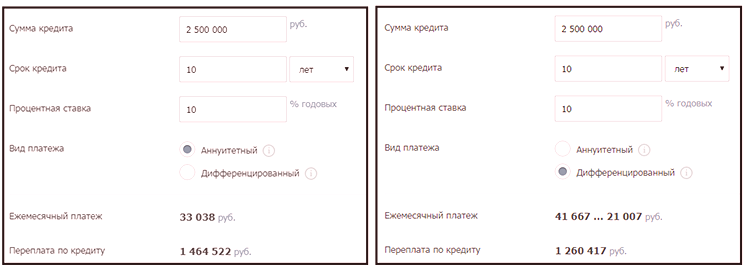

Zbývající banky umožňují splatit dluh pouze ve formě anuity. Pro srovnání, aby hypotéku za 2500000.00 rublů na 10% ročně po dobu 10 let, bude výhoda s diferencovaným výpočtem204105 rublů , ale počáteční měsíční splátky budou mnohem větší.

Stojí za povšimnutí, že pro banky je výhodné vydávat anuitní verzi výpočtu, protože zisk z použití prostředků pochází z prvních plateb. Rozhodne-li se klient splácet úvěr před plánovaným termínem, ušetří málo, protože většinu úroků již zaplatil na samém počátku, a nejsou uhrazeny a nejsou přepočítávány. Ale s diferencovaným výpočtem zisku bude na straně dlužníka.

Maximální výše úvěru

Hlavním potvrzením platební schopnosti dlužníka jepotvrzení o platu . Banka na svém základě stanoví svůj poměr pro výpočet maximální přípustné výše úvěru. Leží v rozmezí 0,3-0,7. Čím vyšší je příjem, tím vyšší je poměr. Pro průměrný plat ve výši přibližně 0,5 to znamená, že polovinu příjmu lze použít na zaplacení úvěru a zbytek jde na fixní rodinné výdaje, které by neměly být nižší než životní minimum. V takovém výpočtu s výplatou anuity může banka poskytnout více než diferencovanou částku.

Například úvěrové podmínky 25% ročně, 12 měsíců, s celkovým příjmem 50 000,00 rublů a 40% limitem banky, maximálnímožné měsíční splátky činí20000,00 rublů . Pokud zvolíte diferencovaný typ platby, můžete počítat s částkou192000 rublů , a pokud je typ platby anuita, bude výše úvěru210428,40 rublů . Rozdíl je poměrně patrný. Pokud klient není s touto částkou spokojen, můžete prodloužit dobu trvání úvěru, ale zvýší se i procento přeplatku.

Závěr

Před přijetím rozhodnutí o použití služby poskytování bankovních úvěrů je vhodné vyčlenit osobní čas apečlivě vypočítat možnosti nabídek a jejich možností . Pro pohodlí bylo na internetu vytvořeno mnoho online kalkulaček, které vám umožní „hrát“ s různými metodami půjčování nastavením potřebných parametrů.

Je také třeba připomenout, že ne všechny banky jsou připraveny nabídnout alternativu, diferencované vypořádání se stalo vzácným, a proto dlužník nemusí vždy získat požadované podmínky. V každém případě je však vhodné mít takové finanční znalosti, když je nutné požádat o půjčku.