Pro mnoho lidí zůstává nejasné, co jsou to 2-NDFL a 3-NDFL, jaký je jejich účel, jak se liší a co jsou podobné, jaké dokumenty, proč a kam se mají podat. Aby bylo možné správně používat potřebné dokumenty na správném místě a ne dostat se do nepořádku, měli byste podrobně zvážit 2 z těchto dokumentů. Musíte vědět, co se v těchto dokumentech odráží, jaké výpočty se tam provádějí a proč jsou potřebné.

2-NDFL a jeho účel

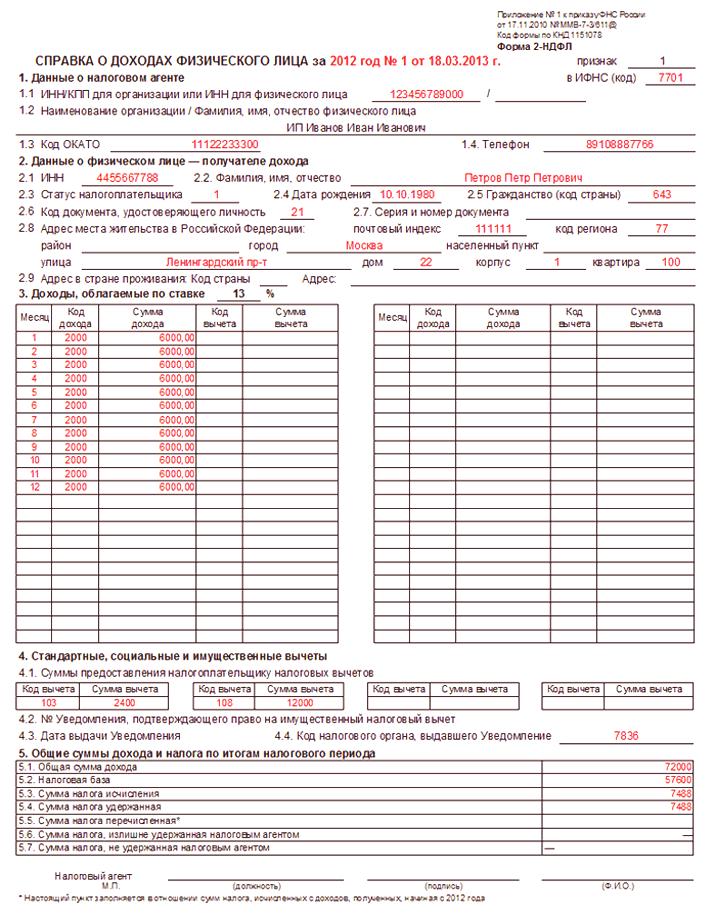

Tak, 2-NDFL - zvláštní certifikát, který odráží příjem a daň z příjmů fyzických osob. Osvědčení zavedeného vzorku se vydává na kalendářní rok. Obsahuje informace o zaměstnavateli, zaměstnanci, zdanitelném příjmu a srážkách použitých zaměstnancem. 2-NDFL lze získat u zaměstnavatele nejpozději 3 dny po podání žádosti. 2-NDFL musí být podepsán hlavním účetním nebo zaměstnancem, jednajícím jeho jménem zmocněncem, a také opatřen razítkem. Po skončení pracovního poměru musí zaměstnavatel do tří dnů vydat zaměstnancům také potvrzení.

Příklad 2 NDFL

Nápověda 2-NDFL může být užitečná v následujících případech:

- Žádost o bankovní úvěr, hypotéku, půjčku na automobil atd.

- Úhrada požadovaných odpočtů prostřednictvím IFTS.

- Podávání dokumentů INFS při prodeji nemovitosti.

- Poskytování víz pro zahraniční cesty velvyslanectvím.

- Poskytování osvědčení opatrovníkům pro přijetí dítěte.

- Poskytování 2-NDFL soudním vykonavatelům v různých případech.

In2-NDFL nemůže být žádné chyby a opravy. Formulář nápovědy se periodicky mění. Poslední aktualizace byla schválena vyhláškou Federální daňové služby Ruské federace ze dne 30. října 2015. Dotaz byl doplněn čárovým kódem, který se nachází v levém horním rohu. Jméno hlavního účetního by nyní mělo být plně uvedeno bez zkratek. V dolní části certifikátu byly také provedeny drobné změny.

3-NDFL a jeho účel

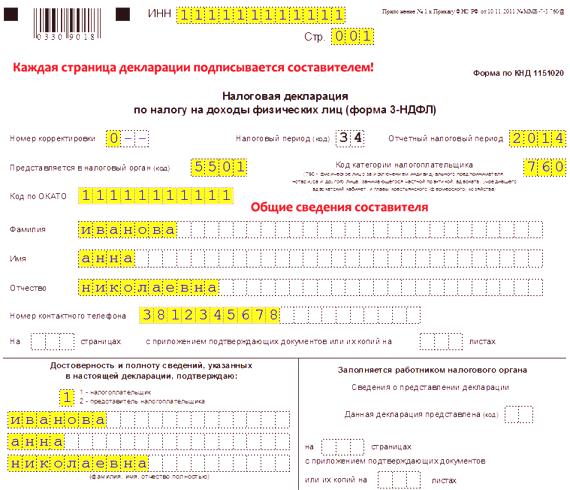

3-NDFL může být zapotřebí pro žádost o úvěr, pokud o úvěr požádá advokát působící v soukromé praxi, notář, individuální podnikatel a tak dále. Aby úvěrová instituce mohla přijmout prohlášení, musíte jej nejprve potvrdit daňovým orgánům.

Na rozdíl od reference 2-NFDL má deklarace 3-NDFL několik stránek. Čím více dat bude, tím více stránek bude. Pro vrácení jakékoli daně z INFS je nutné k prohlášení 3-NDFL připojit prohlášení 2-NDFL, které bude uvádět příjmy a daň zaplacenou daňovým agentem.

Následující informace se počítají v 3-NDFL:

- Jméno, adresa poplatníka, údaje o cestovním pasu, DIČ.

- Příjmy od všech zaměstnavatelů.

- Příjmy plynoucí z podnikatelské, advokační nebo jiné soukromé praxe.

- Výpočet základu daně a výše vypočtené daně.

- Výpočet daně, která je vratná nebo zaplacená do rozpočtu.

- Příjmy, které nepodléhají zdanění a které pocházejí od zemědělských výrobců.

- Příjmy ve formě hodnoty cen, výher a darů.

- Částky, které jsou osvobozeny od daně.

- Výpočet standardního, sociálního a majetkového odpočtu.

- Výše daně z prodeje majetku.

- Výpočet profesních srážek.

Hlavní podobnosti a rozdíly dokumentů

\ tUkazuje se, že certifikát 2-NDFL pouze potvrzuje informace o příjmech a daních pro konkrétního zaměstnavatele, pak je prohlášení 3-NDFL údajem plátce daně o všech přijatých příjmech a vypočítané dani. Z prohlášení vyplývá povinnost platit nebo případné vrácení přeplatku daně.

Certifikát 2-NDFL lze kdykoliv získat od zaměstnavatele. Prohlášení 3-NDFL se vyplňuje pouze za celý kalendářní rok. Pokud obdržíte příjem z prodeje nemovitosti, musíte projít 3-NDFL před 30. dubnem příštího roku a zaplatit daň. Pro vrácení zaplacené daně může být prohlášení podáno kdykoliv, ale pouze za poslední rok.