Vývoj tržních vztahů v postsovětském prostoru způsobil potřebu dokumentů, které urychlují výpočty ekonomických subjektů. Jedním z nich byla faktura za platbu a faktura, na jejímž základě bylo zboží a služby zaplaceno. Staly se nedílnou součástí moderního obchodního obratu, ve skutečnosti jsou to směnky.

Jak funguje faktura

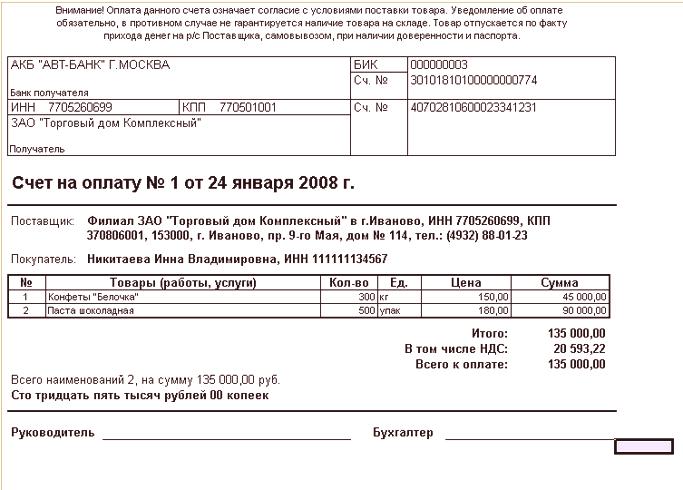

Vytěžování takového účtu se stalo tradicí v prodejním a nákupním vztahu mezi podniky a podnikateli. Jeho forma nebyla schválena. Proto podnik, který takový dokument připravuje, jej může provést na hlavičkovém papíře. Musí obsahovat platební údaje společnosti prodávající výrobek nebo službu. Prodávající stanoví objem těchto údajů dle svého uvážení.

Příklad faktury pro platbu

Faktura může dále obsahovat:

- Úplný název prodávajícího, jeho daňové a bankovní údaje.

- Poštovní směrovací číslo, adresa a skutečné místo prodeje prodávajícího.

- Telefony, fax, e-mail.

- Číslo účtu a datum udělení absolutoria.

- Doba, účel a podmínky fakturace platby.

- Podpisy ředitele a účetního a firemního razítka.

Takový účet umožňuje kupujícímu (plátci) převést prostředky uvedené na účtu k úhradě za zboží (služby) uvedené na účtu. Používá se také na zálohové platby. Faktura pro platbu není povinným dokladem pro převod finančních prostředků. Obvykle označuje období, během kteréhoPlatba může být provedena. Vypisuje se především na zálohovou platbu, kterou v prodejní knize neopravuje.

Takový účet má však důležitou funkci, která ovlivňuje vytváření plnohodnotných obchodních vztahů mezi partnery. Působí jako návrh na uzavření transakce v případě, že smlouva jako samostatný dokument vymezující práva a povinnosti smluvních stran obchodní transakce dosud neexistuje. Pokud uvede všechny základní podmínky uvedené v občanském právu, lze tento dokument považovat za nabídku. Měla by samozřejmě obsahovat čísla účtů a další bankovní údaje prodávajícího, jakož i seznam splatných výrobků a služeb, jejich cenu a množství.

Vyplacení faktury znamená přijetí nabídky prodávajícího . Taková placená faktura se známkami nabídky znamená, že transakce byla mezi stranami uzavřena, a to navzdory neexistenci samostatné dohody. Účet může být vytvořen pro platbu v jakékoli vhodné měně pro strany. V tomto případě musíte splnit požadavky daňové legislativy. Povinují poplatníka, aby si účtoval DPH z nákladů na zboží, služby nebo práce. Za platbu kupujícímu je vystavena faktura s časově rozlišenou daní, jejíž výše je uvedena v samostatném řádku. Je třeba poznamenat, že částka zahrnutá do převodu zahrnuje DPH. Není-li prodávající povinen tuto daň zaplatit, musí být na faktuře vystavena faktura, že částka DPH není zahrnuta.

Daňnástroj

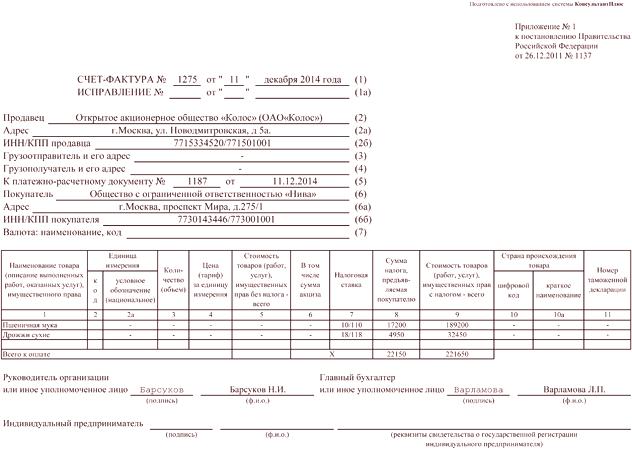

Aby se potvrdilo, že zboží je skutečně přepravováno nebo že je služba poskytnuta, vystaví se jiný doklad, který se nazývá faktura. Specifikuje hodnotu přepravovaného zboží nebo poskytnutých služeb, provedené práce je kupujícímu zasláno poté, co převzal nákup předepsaným způsobem.

V Ruské federaci je koncept takového účtu a způsob jeho uplatňování stanoven daňovou legislativou. Stanovuje, že faktura je určena pouze pro účetnictví DPH. Bylo zjištěno, že by to měl být dokument striktně definovaného vzoru a vydaný hospodářským subjektem, který je povinen platit daň do rozpočtu. Jedná se o tento účet, který slouží jako dokumentární základ, podle kterého kupující odečte částku této daně předloženou prodávajícím. Ruská legislativa umožňuje zpracovat elektronickou fakturu zvláštním postupem.

Bez ohledu na typ účtu musí existovat:

- Jméno a údaje o dodavateli a odběrateli.

- Seznam zboží, služeb (prací) odeslaných.

- Ceny a náklady na zboží (služby).

- Sazba daně a výše DPH.

- Další požadované informace.

Prodávající je povinen vystavit tuto fakturu kupujícímu, který platí DPH. Koneckonců, tento dokument je důvodem k provedení příslušného daňového odpočtu. Samotný doklad nelze použít jako potvrzení o převodu zboží z prodávajícího na kupujícího. Může býtpotvrzeno pouze nákladním listem vydaným předepsaným způsobem. Potvrzení přijatých služeb, prací nebo vlastnických práv je příslušným zákonem o jejich přijetí a předání.

Prodávající a kupující musí uvést údaje na fakturách vystavených a obdržených ve zvláštních časopisech. Vydané dokumenty jsou evidovány v knize prodeje, přijaté - v knize nákupů. Prodávající má právo nevystavit takovou fakturu protistraně, která není plátcem DPH. Strany se musí nejprve písemně dohodnout. Při vyhotovování primárních dokladů s takovým partnerem by prodávající měl uvést výši daně v nich a kupující tak učiní při vyplňování platebního příkazu. Takovéto faktury také nejsou vydávány v případech prodeje zboží nebo služeb občanům.

Podnikatelské subjekty, které jsou osvobozeny od placení DPH, budou vystavovat faktury, jsou-li daňovými zástupci nebo zprostředkovateli. V takových případech podávají daňová přiznání a platí vlastní částku do rozpočtu. Ve fakturách, které vystavují, není částka daně alokována. Dokumenty by měly být označeny „Bez DPH“. Aby se zamezilo omylu v účtování nákladů a výnosů, může být použit jiný dokument s příslušnou částkou této daně. Například výpis z účtu nebo potvrzení o prodeji.

Pocit rozdílu

Navzdory skutečnosti, že registrace obou účtů je o jedné obchodní transakci, má podstatný význam.

- Účelem platbyÚčet kupujícího - doklad, který dává posledně uvedenému základ pro převod peněz prodávajícímu. K tomu obsahuje nezbytné údaje a uvádí zboží (služby), za které je platba provedena. Účetní koordinuje fakturu s vedoucím kupujícího společnosti, který dává povolení k úhradě.

- Účelem faktury je zohlednit v daňové evidenci DPH z transakcí souvisejících s prodejem a nákupem zboží nebo služeb podle smlouvy. Musí být vyhotoveno při dodání zboží na základě smlouvy, která musí být potvrzena přepravním listem. Při poskytování služeb nebo při výkonu práce je potvrzení jejich výkonem. Na základě této faktury se pro započtení použije částka DPH. Chyby v návrhu faktury jsou zatíženy daňovými sankcemi.

- Faktura k úhradě je vystavena ve formě dohodnuté obchodními partnery. Žádné zákonné zákonné výkaznictví se nepoužívá.

- Požadavky na fakturu jsou stanoveny zákonem. Jedná se o přísný výkazní dokument předkládaný daňovým úřadům.

- Tradice obchodního obratu vyžadují, aby prodávající vytiskl na fakturu, kterou vystavil, za platbu.

- Přítomnost pečeti na faktuře není stanovena v právních předpisech.